Τι συμβαίνει σήμερα στον κόσμο των ακινήτων;

Τα δεδομένα στην ελληνική κτηματαγορά σήμερα είναι εντελώς διαφορετικά σε σχέση με το 2017-2018. Πρόκειται για έναν κλάδο που τα μνημονιακά χρόνια, ιδιαίτερα το χρονικό διάστημα 2009-2014, απώλεσε σε πολλές περιπτώσεις ακόμα και το 40% των αξιών του, ενώ παράλληλα η ζήτηση για ακίνητα και για κατοικίες ειδικότερα καταποντίστηκε.

Σύμφωνα με τα σχετικά στοιχεία της Τράπεζας της Ελλάδος, οι άμεσες ξένες επενδύσεις στην αγορά ακινήτων άγγιξαν το 1 δισ. ευρώ έναντι 875 εκατ. ευρώ το 2020 και 1,45 δισ. ευρώ το 2019. Υπενθυμίζεται ότι το 2018 αποτέλεσε έτος-ορόσημο για τις ξένες επενδύσεις στην αγορά ακινήτων, καθώς το σχετικό ποσό εκτινάχθηκε κατά 172%, στα 1,12 δισ., από 414,7 εκατ. το 2017, όταν και πάλι είχε καταγραφεί σχεδόν διπλασιασμός από τα 222,4 εκατ. του 2016. Κατά την περίοδο 2018-2022, στην Αθήνα οι τιμές πώλησης των κατοικιών έχουν καταγράψει συνολική αύξηση της τάξεως του 20%-25%, ενώ σε πολλές περιπτώσεις οι τιμές υπολείπονται κατά 15%-20% σε σχέση με τα προ-μνημονιακά χρόνια.

— Γιατί παρατηρείται μεγάλη αύξηση στις μισθώσεις;

Το παντοτινό «δίλημμα» της αγοράς με στεγαστικό δάνειο ή ενοίκιο τη δεδομένη χρονική στιγμή επανήλθε δυναμικά και προβληματίζει σχεδόν το σύνολο των ενοικιαστών στη χώρα μας, ιδιαίτερα τα τελευταία δύο-τρία χρόνια που τα ζητούμενα μισθώματα καταγράφουν αύξηση ακόμη και 20%-30%, ενώ σε πολλές περιοχές του υπολοίπου Αττικής αγγίζουν ακόμη και το 40%. Υπήρχε ανάγκη στην εγχώρια κτηματαγορά για αγορά νεόδμητων ακινήτων. Μην ξεχνάμε ότι εν μέσω μνημονιακών χρόνων ο όρος «νεόδμητο» είχε αντικατασταθεί από τον όρο «απάτητο», λόγω της μη ύπαρξης νεόδμητων κατοικιών σχεδόν για μια δεκαετία.

Επίσης, η αύξηση της τουριστικής βιομηχανίας στη χώρα μας, σε συνάρτηση με τις επενδυτικές ευκαιρίες που εμπεριείχε η εγχώρια κτηματαγορά λόγω μνημονίων και μείωσης των τιμών, αποτέλεσε πόλο έλξης αποδόσεων για τους επενδυτές που στόχευσαν τόσο σε οικιστικά όσο και σε τουριστικά ακίνητα. Η νέα γραμμή του μετρό καθώς και τα έργα ανάπλασης αποτελούν διαχρονικά τα κριτήρια που έλκουν τόσο εγχώριους όσο και αλλοδαπούς επενδυτές.

Παράλληλα, οι τράπεζες άνοιξαν τη στρόφιγγα των στεγαστικών δανείων. Μπορεί να μην αγγίζουμε το ύψος εκταμιεύσεων τα χρόνια πριν από τα μνημόνια, αλλά από το 2019 και μετά καταγράφεται αυξητική τάση χρόνο με τον χρόνο.

Η άμεση ανάγκη για στέγαση, η συσσωρευμένη ζήτηση, η μη ύπαρξη νέων οικοδομών προς μίσθωση και ταυτόχρονα η χορήγηση νέων στεγαστικών δανείων από τα τραπεζικά ιδρύματα (που πλέον ζητούν το 25%-30% ιδία συμμετοχή από τον δανειολήπτη στην αγορά του ακινήτου), σε συνάρτηση με τους σημερινούς μισθούς και την αύξηση των εξόδων για τον οικογενειακό προϋπολογισμό με έμμεσους ή/και άμεσους φόρους μέσα στη δεκαετία, οδήγησαν στη σημερινή εικόνα της κτηματαγοράς όσον αφορά τις μισθώσεις.

— Πού οφείλεται το τεράστιο πρόβλημα με τα υψηλά ενοίκια;

Η μεγάλη αύξηση των ενοικίων οφείλεται κυρίως στη συσσώρευση πολλών ετών υποαπόδοσης των κατοικιών, που οδήγησε πολλούς ιδιοκτήτες στην απότομη αύξηση των ζητούμενων ενοικίων, προκειμένου να περιορίσουν τις ζημίες των χρόνων της οικονομικής κρίσης, αλλά και στη μη δυνατότητα των ενδιαφερομένων να επενδύσουν στην αγορά ακινήτου για την κάλυψη της στεγαστικής τους ανάγκης.

Μάλιστα, όσον αφορά το κέντρο της Αθήνας, όπου καταγράφονται και οι μεγαλύτερες αυξήσεις, οι τιμές ενοικίασης έχουν αυξηθεί κατά 20%-30% κατά μέσο όρο την τελευταία τετραετία, ενώ στις περιοχές εκτός του κέντρου η αντίστοιχη άνοδος εκτιμάται ότι κινήθηκε πέριξ του 10%-15%, ενώ το 2021 η αύξηση των ενοικίων κυμάνθηκε από 3% έως 7%.

Μην ξεχνάμε ότι από το 2009 κι έπειτα οι τράπεζες έπαψαν να χρηματοδοτούν την αγορά κατοικιών (400 εκατ. ευρώ νέα στεγαστικά δάνεια το 10μηνο του 2019, όταν το 2005 οι εκδόσεις στεγαστικών δανείων ήταν 17 δισ. ευρώ, το 2021 άγγιξαν τα 900 εκατ. ευρώ και ο στόχος για το 2022 είναι το 1,2-1,4 δισ. ευρώ.), με αποτέλεσμα να σταματήσει κάθε οικοδομική δραστηριότητα, ενώ η ζήτηση παρέμενε σταθερή. Κάθε χρόνο 15.000-20.000 άνθρωποι - οικογένειες αναζητούν κατοικία. Ορισμένοι από αυτούς προ κρίσης επέλεγαν την αγορά ακινήτου. Άρα μέσα σε δέκα χρόνια η ζήτηση άγγιξε τις 150.000-200.000 κατοικίες, σε μια περίοδο που η οικοδομική δραστηριότητα, η ανέγερση νέων πολυκατοικιών, ήταν ανύπαρκτη. Παράλληλα, την ίδια χρονική περίοδο η βραχυχρόνια μίσθωση κέρδιζε συνεχώς έδαφος.

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, οι επενδύσεις για την ανέγερση νέων κατοικιών στην Ελλάδα κατέγραψαν συνολική πτώση της τάξεως του 95% το διάστημα από το 2007 μέχρι το τέλος του δεύτερου τριμήνου του 2016, ενώ η πτώση της ιδιωτικής οικοδομικής δραστηριότητας την περίοδο από το 2005 έως το τέλος του πρώτου εξαμήνου του 2016 άγγιξε το 93%.

Η άμεση ανάγκη για στέγαση, η συσσωρευμένη ζήτηση, η μη ύπαρξη νέων οικοδομών προς μίσθωση και ταυτόχρονα η χορήγηση νέων στεγαστικών δανείων από τα τραπεζικά ιδρύματα (που πλέον ζητούν το 25%-30% ιδία συμμετοχή από τον δανειολήπτη στην αγορά του ακινήτου), σε συνάρτηση με τους σημερινούς μισθούς και την αύξηση των εξόδων για τον οικογενειακό προϋπολογισμό με έμμεσους ή/και άμεσους φόρους μέσα στη δεκαετία, οδήγησαν στη σημερινή εικόνα της κτηματαγοράς όσον αφορά τις μισθώσεις.

Γενικότερα το πρόβλημα της στέγασης είτε για διαμερίσματα μεγαλύτερης επιφάνειας (70 τ.μ.-110 τ.μ.) είτε μικρότερης έως 30 τ.μ.-50 τ.μ. έχει απασχολήσει ιδιαίτερα την κοινωνία μετά το 2019. Η ζήτηση για ενοικίαση είναι καθημερινά αυξανόμενη, με τους ενδιαφερόμενους να προβαίνουν σε πολύ καλή αναζήτηση κατοικίας στοχεύοντας στην ευκαιρία είτε στον ιδιοκτήτη που θα διαπραγματευτεί το ζητούμενο μηνιαίο μίσθωμα, όταν οι ενδιαφερόμενοι ενοικιαστές είναι φερέγγυοι και δεν κινδυνεύει να χάσει ενοίκια.

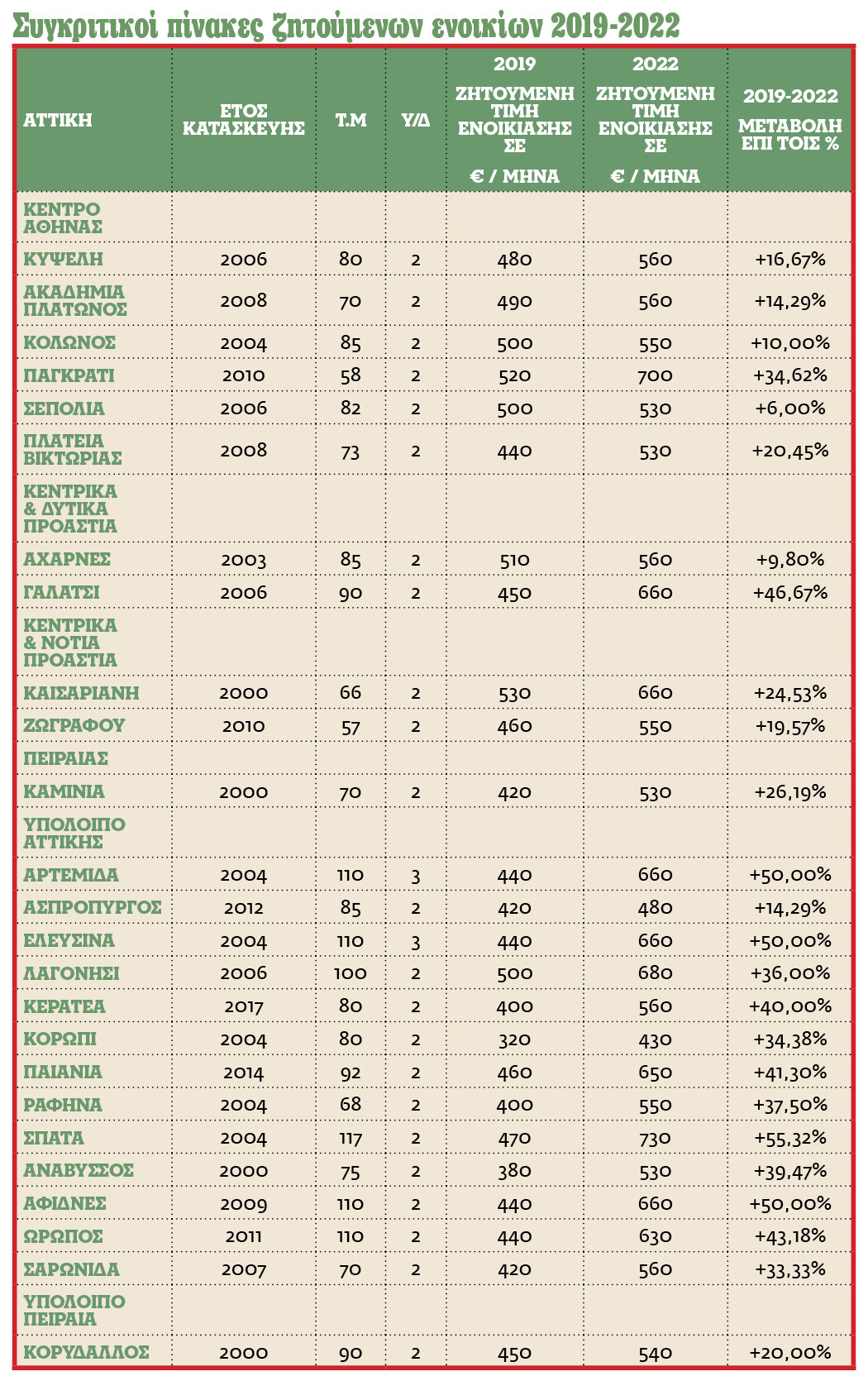

— Μπορείτε να μας δώσετε κάποια παραδείγματα αύξησης τιμών διαμερισμάτων σε περιοχές της Αθήνας;

— Γιατί το πρόβλημα με τα υψηλά ενοίκια είναι πιο έντονο στις γειτονιές του κέντρου της Αθήνας;

Όσον αφορά το κέντρο της Αθήνας, οι τιμές ενοικίασης έχουν αυξηθεί κατά 20%-30% κατά μέσο όρο την τελευταία τετραετία, ενώ στις περιοχές εκτός του κέντρου η αντίστοιχη άνοδος εκτιμάται ότι κινήθηκε πέριξ του 10%-15%.

Ραγδαία αύξηση των ζητούμενων μισθωμάτων ακόμη και 50%, σύμφωνα με τις αναρτημένες αγγελίες σε ιστοσελίδες, καταγράφεται στις περιοχές του υπολοίπου Αττικής, όπου τα προηγούμενα χρόνια το ζητούμενο μίσθωμα ήταν προσιτό. Δεν ήταν λίγοι οι ενδιαφερόμενοι ενοικιαστές που στράφηκαν σε περιοχές όπως τα Σπάτα και το Μαρκόπουλο, όπου μπορούσαν να αναζητήσουν κατοικίες «μεγαλύτερες» όσον αφορά τα τετραφωνικά μέτρα και παράλληλα νεότερης κατασκευής.

Την άνωθεν λογική για αναζήτηση κατοικίας στο υπόλοιπο Αττικής υιοθέτησαν αρκετοί συμπολίτες μας εν μέσω πανδημίας τόσο λόγω του ότι ήθελαν να βρεθούν κοντά στη φύση όσο και λόγω της ανάγκης που δημιουργήθηκε παράλληλα για ένα επιπλέον δωμάτιο για χρήση γραφείου.

Αξίζει να τονίσουμε όμως ότι μπορεί οι μεγαλύτερες αυξήσεις ποσοστιαία να καταγράφονται στις περιοχές του υπολοίπου Αττικής, αλλά σε απόλυτους αριθμούς τα μισθώματα είναι σε λογικά επίπεδα σε σχέση με τις περιοχές των νοτίων και βορείων προαστίων καθώς και των καλών περιοχών του κέντρου της Αθήνας.

Πλέον το κόστος στέγασης έχει εκτιναχθεί σε πολύ υψηλά επίπεδα και λόγω της ενεργειακής κρίσης υπάρχουν περιπτώσεις ενοικιαστών των οποίων τα κοινόχρηστα τον μήνα Δεκέμβριο 2021 άγγιξαν ακόμη και τα €210 με κοινόχρηστη θέρμανση για 85 τ.μ. κατοικία. Δηλαδή, περίπου το 25% του μισθώματος για μισθώματα των 800€/μήνα ή/και το 40% του μισθώματος αν πρόκειται για μίσθωμα της τάξεως των 500€/μήνα – αυτό αφορά κυρίως μισθωτήρια προ του 2017.

— Ποιες περιοχές της Αθήνας βρίσκονται σε άνοδο και ποιες κρατούν ακόμη χαμηλά τις τιμές τους;

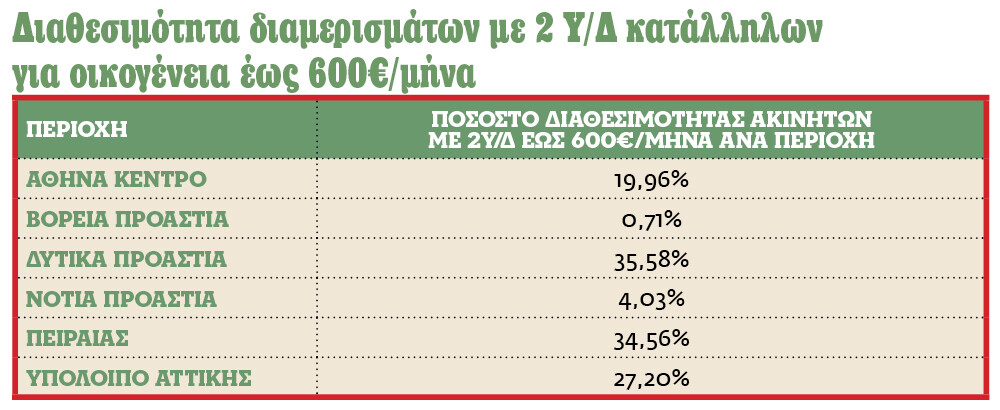

Όσον αφορά την ενοικίαση, η αναζήτηση κατοικίας άνω του πρώτου ορόφου, κατάλληλης για οικογένεια, με δύο υπνοδωμάτια, αποτελεί πλέον γολγοθά για το σύνολο των συμπολιτών μας που μπορούν να διαθέσουν 600€/μήνα. Τα διαθέσιμα προς μίσθωση αυτής της κατηγορίας στις περιοχές του κέντρου της Αθήνας αποτελούν το 19,96% του συνόλου, στα βόρεια προάστια μόλις το 0,71%, στα νότια προάστια το 4,03%, στα δυτικά προάστια το 35,58%, στο υπόλοιπο Αττικής το 27,20% και στον Πειραιά το 35,46%.

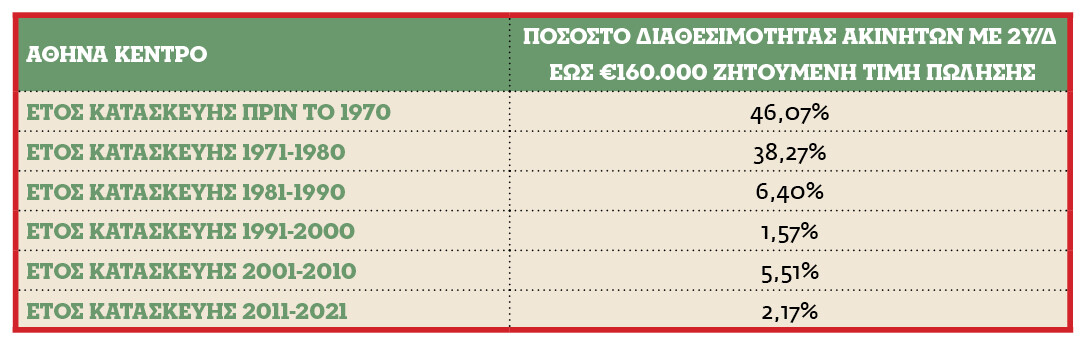

Σύμφωνα με τα άνωθεν δεδομένα, κατανοούμε ότι τα νέα ζευγάρια και οι οικογένειες που αναζητούν κατοικίες με 2 υπνοδωμάτια άνω του πρώτου ορόφου με μίσθωμα έως 600€/μήνα μπορούν να το κάνουν σύμφωνα με τις άνωθεν προδιαγραφές στο κέντρο της Αθήνας, αλλά θα πρέπει να γνωρίζουν ότι 8 στα 10 περίπου αντίστοιχης τιμής ακίνητα είναι κατασκευής έως το 1980.

Παράλληλα, στα δυτικά προάστια τα μισά ακίνητα με ζητούμενη τιμή μίσθωσης έως €600 είναι κυρίως ακίνητα κατασκευής 1970-1990, ενώ στον Πειραιά είναι κατασκευής 1971-1980.

Είναι σημαντικό να αναφέρουμε ότι στο σύνολο των περιοχών του νότιας Αττικής η διαθεσιμότητα προς μίσθωση κατοικιών είναι πολύ μικρή έναντι των προηγούμενων χρόνων. Παράλληλα, όπως προκύπτει από τις αναρτημένες αγγελίες σε ιστοσελίδες, το μεγαλύτερο μέρος των ακινήτων με δύο υπνοδωμάτια άνω του πρώτου ορόφου, κατάλληλων για οικογένειες, διατίθεται με ζητούμενες τιμές μίσθωσης άνω των 800€/μήνα, ιδιαίτερα για ακίνητα κατασκευής μετά το 2000.

Όσον αφορά την πώληση, η αναζήτηση κατοικίας με ζητούμενη τιμή πώλησης έως €160.000 δεν φαίνεται να είναι εύκολη διαδικασία για τους ενδιαφερόμενους αγοραστές στην Αττική. Σύμφωνα με τα εγγεγραμμένα προς πώληση ακίνητα σε ιστοσελίδες αγγελιών, η διαθεσιμότητα κατοικιών με 2-3 υπνοδωμάτια άνω του πρώτου ορόφου και ζητούμενη τιμή έως €160.000 στις περιοχές του κέντρου των Αθηνών είναι στο 45,94%. Στις περιοχές του κέντρου τα ακίνητα με ζητούμενη τιμή πώλησης έως €160.000 σε ποσοστό άνω του 84% είναι κατασκευής έως το 1980 και σε μεγάλο ποσοστό είτε ολικώς είτε μερικώς ανακαινισμένα.

Νεότερα ηλικιακά ακίνητα βάση των αναρτημένων αγγελιών καταγράφονται κυρίως στα δυτικά προάστια, όπου το έτος κατασκευής για κατοικίες έως €160.000 με 2-3 υπνοδωμάτια άνω του πρώτου ορόφου αποτελούν το 41,23% του συνόλου των αγγελιών. Σε περιοχές όπως το Περιστέρι, το Αιγάλεω, η Νέα Ιωνία, το Καματερό και οι Άγιοι Ανάργυροι μπορείς να αναζητήσεις κατοικίες με έτος κατασκευής 2005-2011, γύρω στα 70 τ.μ. με 2 υπνοδωμάτια, κατάλληλες για οικογένειες με ζητούμενη τιμή πώλησης από €145.000€ έως €160.000.

Στις περιοχές του κέντρου των Αθηνών το 45,94% των διαμερισμάτων με 2-3 υπνοδωμάτια άνω του πρώτου ορόφου διατίθενται με ζητούμενη τιμή πώλησης έως €160.000. Αυτά με ζητούμενη τιμή πώλησης έως €250.000 αποτελούν το 76,01% του συνόλου των αναρτημένων αγγελιών ακινήτων.

Τα διαθέσιμα προς πώληση ακίνητα με ζητούμενη τιμή έως €160.000 είναι κυρίως ακίνητα κατασκευής έως το 1980 και αποτελούν το 84,34% του συνόλου των διαθέσιμων προς πώληση κατοικιών. Πρόκειται για ακίνητα που διατίθενται σε περιοχές όπως τα Εξάρχεια, η Κυψέλη, οι Αμπελόκηποι, το Παγκράτι, το Κουκάκι και το Θησείο. Πρόκειται για ακίνητα που σε μεγάλο ποσοστό διατίθενται είτε ολικώς είτε μερικώς ανακαινισμένα. Νεότερα ηλικιακά ακίνητα με ζητούμενη τιμή πώλησης έως €160.000 διατίθενται κυρίως στο Γκάζι, στον Κολωνό και στα Πατήσια.

— Με το Airbnb τι βλέπετε να συμβαίνει; Υπάρχει αισθητή πτώση;

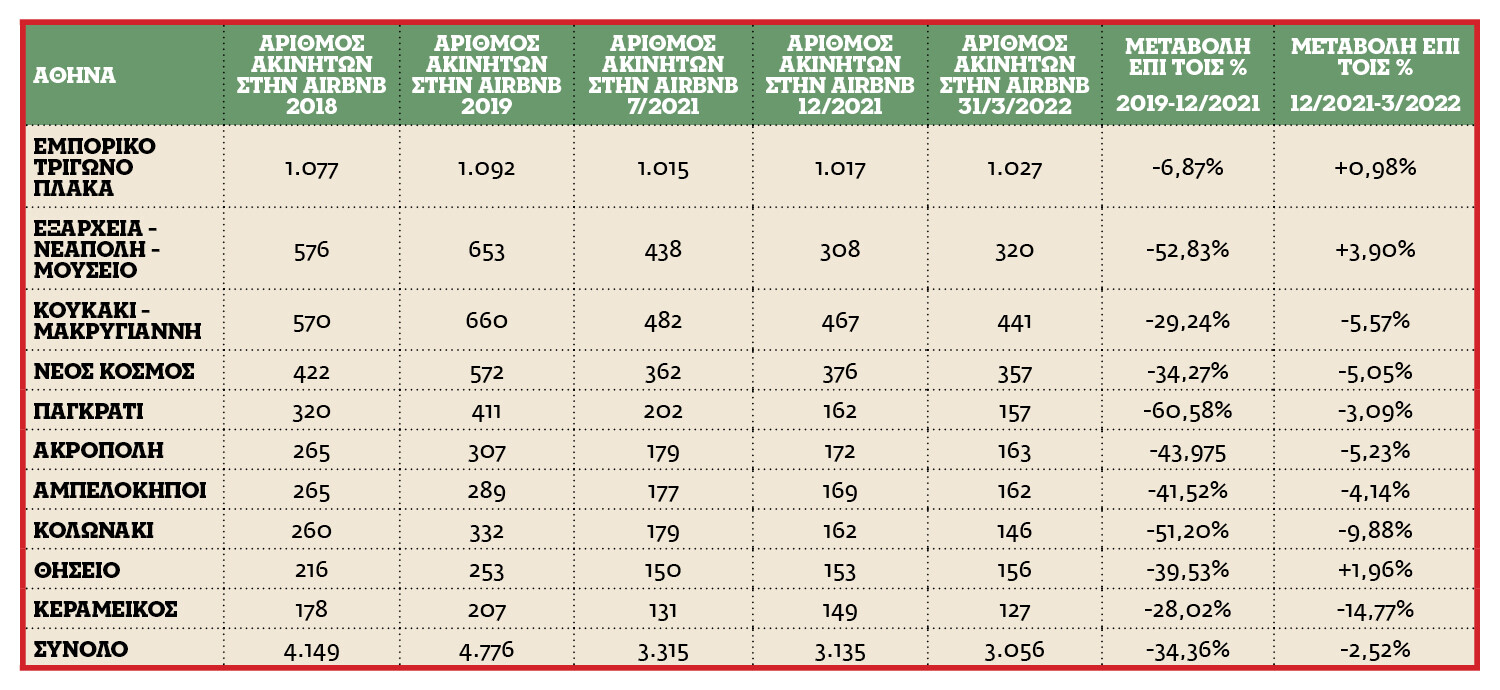

Πράγματι, οι βραχυχρόνιες μισθώσεις καταγράφουν απώλειες της τάξεως του 2,52% το α’ τρίμηνο του 2022 στις top περιοχές του κέντρου της Αθήνας. Σύμφωνα με τα τελευταία στοιχεία της AirDNA, η μείωση των εγγεγραμμένων ακινήτων (ολόκληρα διαμερίσματα ή/και κατοικίες - όχι ιδιωτικά δωμάτια) στην πλατφόρμα βραχυχρόνιας μίσθωσης Airbnb στις ίδιες περιοχές αγγίζει το 2,52%, με το σύνολο των εγγεγραμμένων ακινήτων να αριθμεί τα 3.056 το α’ τρίμηνο του 2022, όταν τον Δεκέμβριο του 2021 ήταν 3.135.

Αύξηση των εγγραφών ακινήτων σε πλατφόρμες βραχυχρόνιας μίσθωσης καταγράφεται στο Εμπορικό Τρίγωνο που αποτελεί και το προπύργιο του κλάδου στη χώρα μας. Από 1.017 εγγεγραμμένα ακίνητα τον Δεκέμβριο του 2021 έχουν καταχωρισθεί επιπλέον 10 ακίνητα, καταγράφοντας οριακή αύξηση 0,98%.

Παρόμοια εικόνα παρουσιάζει και η περιοχή Εξάρχεια - Νεάπολη - Μουσείο. Το α’ τρίμηνο του 2022 οι εγγραφές ακινήτων σε πλατφόρμες βραχυχρόνιας μίσθωσης έχουν αυξηθεί κατά 3,9%. Από 308 τον Δεκέμβριο του 2021, τα εγγεγραμμένα ακίνητα πλέον αριθμούν τα 320.

Μειώσεις στα εγγεγραμμένα ακίνητα σε πλατφόρμες βραχυχρόνιας μίσθωσης καταγράφονται και στο Κολωνάκι, με τις απώλειες να αγγίζουν το 9,88% για το α’ τρίμηνο του 2022 σε σχέση με το 2021. Συγκεκριμένα, το 2018 ήταν εγγεγραμμένα 260 ακίνητα, το 2019, 332, τον Ιούλιο του 2021, 179, τον Δεκέμβριο του 2021, 162 και τον Μάρτιο του 2022 άγγιξαν τα 146. Οι συσσωρευτικές απώλειες από το 2019 έως και το α’ τρίμηνο του 2022 αγγίζουν το 56,02%.

Η μεγαλύτερη μείωση καταγράφεται στη περιοχή του Κεραμεικού, όπου τα 149 εγγεγραμμένα ακίνητα τον Δεκέμβριο του 2021 το α’ τρίμηνο του 2022 άγγιξαν τα 127, δείχνοντας απώλεια της τάξεως του 14,77%. Η συσσωρευτική μείωση από το 2019 αγγίζει το 38,64%.

Αξίζει να αναφέρουμε ότι πολλοί ιδιοκτήτες, ιδιαίτερα σε περιοχές όπως το Κολωνάκι, το Παγκράτι ή/και στις παρυφές των Εξαρχείων - Λυκαβηττού, προτίμησαν να μισθώσουν τα ανακαινισμένα και πλήρως εξοπλισμένα διαμερίσματα (50 τ.μ.-60 τ.μ.) σε στελέχη εταιρειών που επιθυμούσαν επιπλωμένα ακίνητα στο κέντρο της Αθήνας για 12-24 μήνες ή/και σε ενδιαφερόμενους που αναζητούσαν διαμέρισμα για μακροχρόνια συμβατική μίσθωση. Μην ξεχνάμε ότι ένα μεγάλο μέρος καλών ακινήτων στο κέντρο της Αθήνας επέστρεψε στη συμβατική - μακροχρόνια μίσθωση τόσο λόγω της υψηλής ζήτησης όσο και λόγω του καλού μισθώματος που μπορούσαν να «αντλήσουν».

Το άρθρο δημοσιεύθηκε στην έντυπη LiFO.