ΤΑ ΚΟΚΚΙΝΑ ΔΑΝΕΙΑ που βρίσκονται σήμερα στα χέρια των funds ξεπερνούν τα 87 δισ. ευρώ και δημιουργούν δύο παράλληλες πραγματικότητες: στη μία βρίσκονται χρεωμένα νοικοκυριά και επιχειρήσεις και στην άλλη «οι επενδυτικές ευκαιρίες» της αγοράς των κόκκινων δανείων.

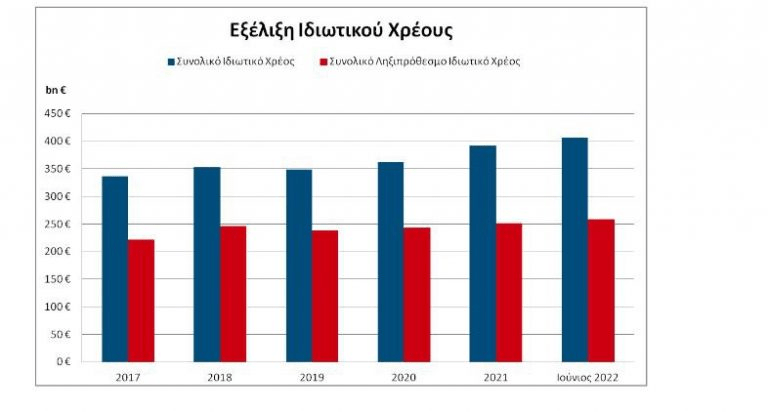

Τα κόκκινα δάνεια και οι πλειστηριασμοί είναι ένα θέμα που προκαλεί γενικότερη ανασφάλεια, και όχι άδικα, αφού το ιδιωτικό χρέος σήμερα στην Ελλάδα ανέρχεται στα 260 δισεκατομμύρια. Η κυβέρνηση γνωρίζει ότι θα το βρίσκει συνεχώς μπροστά της, αλλά για την ώρα παίρνει αναβολές λόγω εκλογών.

Μετά το σκάνδαλο Πάτση ήρθε η απόφαση του Αρείου Πάγου, η οποία εμποδίζει τους εντολοδόχους των funds να εκτελούν πλειστηριασμούς σε ορισμένες περιπτώσεις. Προηγήθηκαν διαρροές ότι το υπουργείο Οικονομικών θα αντιμετώπιζε την απόφαση με κάποια τροπολογία για την οποία πίεζαν οι εκπρόσωποι των funds και οι τράπεζες, αλλά κάτι τέτοιο δεν συνέβη, πιθανόν λόγω των επερχόμενων εκλογών.

Ακολούθησε η απόπειρα βίαιης έξωσης της δημοσιογράφου Ιωάννας Κολοβού από το σπίτι της, που εκποιήθηκε λόγω χρεών. Σε αυτό το φόντο ο ΣΥΡΙΖΑ τώρα μιλάει «για τα κοράκια των κόκκινων δανείων», παρόλο που και αυτός έχει το δικό του μερίδιο ευθύνης από τα χρόνια της δικής του διακυβέρνησης.

Η πρώτη κατοικία προστατευόταν, εφόσον είχε αντικειμενική αξία έως 280.000 και το εισόδημα του νοικοκυριού ήταν έως 40.000 ευρώ. Το 2019, με νέο νόμο, ο ΣΥΡΙΖΑ δημιουργεί νέο πλαίσιο προστασίας της πρώτης κατοικίας, ακόμη πιο κουτσουρεμένο, το οποίο παρατάθηκε και από τη σημερινή κυβέρνηση δύο φορές, μέχρι και τον Ιούλιο του 2020.

Ακόμη όμως κι αν υπάρξουν καθυστερήσεις στην εκτέλεση κάποιων πλειστηριασμών μέχρι να ξεκαθαρίσουν οι νομικοί περιορισμοί για τα funds μέσω της ολομέλειας του Αρείου Πάγου, στην οποία παραπέμφθηκε το θέμα, οι πλειστηριασμοί δεν θα σταματήσουν. Ήδη έχουν προγραμματιστεί 1.287 για την επόμενη εβδομάδα. Το πώς και το γιατί φτάσαμε ως εδώ είναι μεγάλη ιστορία.

Ελληνική αγορά χρέους

Στην ελληνική αγορά χρέους έχουν πάρει θέση διεθνή επενδυτικά κεφάλαια, τα funds, στα οποία μεταβιβάστηκαν εκατοντάδες χιλιάδες κόκκινα δάνεια των τραπεζών. Εταιρείες διαχείρισης απαιτήσεων από δάνεια και πιστώσεις, όπως λέγονται, τα οποία λειτουργούν ως εντολοδόχοι των funds, εταιρείες συμβούλων ακίνητης περιουσίας που θα αξιοποιήσουν τα ακίνητα που αλλάζουν χέρια, δικηγορικά γραφεία και εισπρακτικές εταιρείες που κυνηγούν τους οφειλέτες, όλοι αυτοί αποτελούν τους βασικούς παίκτες στην αγορά χρέους.

Ο μηχανισμός λειτουργίας αυτής της αγοράς είναι περίπλοκος. Αυτοί που χάνονται στον λαβύρινθό της είναι οι δανειολήπτες: «Οι οφειλέτες δεν έχουν καμία δυνατότητα απευθείας επικοινωνίας με τα funds που έχουν αγοράσει τα δάνειά τους. Μπορούν να επικοινωνούν μόνο με τις εταιρείες διαχείρισης που ενεργούν κατ’ εντολή των funds και έχουν την ευθύνη της διαχείρισης των δανείων τους, από την είσπραξη και τις ρυθμίσεις μέχρι και τις νομικές ενέργειες των κατασχέσεων και τους πλειστηριασμούς», μας λέει η νομικός και επικεφαλής της ΕΚΠΟΙΖΩ Παναγιώτα Καλαποθαράκου.

O Ηρακλής που σήκωσε τα δάνεια της κρίσης

Ο υπουργός Οικονομικών Χρήστος Σταϊκούρας ζήτησε πρόσφατα από τους περίφημους «servicers», τις εταιρείες που διαχειρίζονται τα κόκκινα δάνεια για λογαριασμό των funds, να προχωρούν σε ρυθμίσεις με τους δανειολήπτες, ώστε αυτοί να μπορούν να αποπληρώνουν το χρέος τους και να μην κάνουν πλειστηριασμούς.

Ωστόσο οι πλειστηριασμοί είναι βασικό συστατικό στοιχείο στα business plans των servicers που συμφωνήθηκαν με τράπεζες και κυβέρνηση: «Όσο πιο αποτελεσματικές είναι οι εταιρείες αυτές στις εισπράξεις μέσω ρυθμίσεων αλλά και πλειστηριασμών, τόσο μικρότερη είναι η πιθανότητα να πληρώσει το Δημόσιο τις κρατικές εγγυήσεις που έδωσε μέσω του σχεδίου “Ηρακλής”. Βάσει του ίδιου σχεδίου, από τις εισπράξεις των εταιρειών αυτών πληρώνονται επίσης οι επενδυτές, το Δημόσιο και οι τράπεζες», δηλώνει ο οικονομολόγος Παύλος Δερμενάκης.

Ο νόμος του «Ηρακλή» είναι το σχέδιο με το οποίο οι τράπεζες ξεφορτώθηκαν 15 πακέτα κόκκινων δανείων ύψους 47,9 δισ. ευρώ και πέρασαν στα funds μέσω τιτλοποιήσεων. Δηλαδή τα κόκκινα δάνεια που πουλήθηκαν στους επενδυτές μετατράπηκαν σε ομόλογα.

«Τα ομόλογα αυτά στη συνέχεια μπορούν να αλλάζουν χέρια καθώς τα διαπραγματεύονται ελεύθερα στη δευτερογενή αγορά (χρηματιστήριο) στο πλαίσιο κερδοσκοπικών συναλλαγών», εξηγεί ο κ. Δερμενάκης.

Για τα καλύτερα από αυτά τα ομόλογα (senior), που αντιστοιχούν στα καλύτερης ποιότητας δάνεια, το κράτος εγγυήθηκε να καλύψει την ενδεχόμενη ζημία με το ποσό των 18,7 δισ ευρώ. Δηλαδή εάν από τις εισπράξεις πλειστηριασμών και ρυθμίσεων των συγκεκριμένων δανείων που έχει εγγυηθεί το Δημόσιο δεν επαρκεί το ποσό για να πληρωθούν οι ομολογιούχοι επενδυτές, τη διαφορά που θα προκύπτει θα την καλύπτει το κράτος μέχρι το παραπάνω ποσό, δηλαδή τα 18,7 δις που έχει εγγυηθεί.

Γι' αυτή την εγγύηση το κράτος παίρνει τη νόμιμη προμήθειά του, η οποία γίνεται με όρους αγοράς, ώστε να μη θεωρηθεί παράνομη κρατική ενίσχυση από την Ε.Ε. Εάν οι εισπράξεις είναι αρκετές για όλα τα παραπάνω, το κράτος δεν πρόκειται να βάλει το χέρι στην τσέπη.

Για δεύτερη φορά το βάρος των κόκκινων δανείων στην κοινωνία

Για το ζήτημα των κρατικών εγγυήσεων που δόθηκαν στα κόκκινα δάνεια μέσω του «Ηρακλή» αναμένονται ανακοινώσεις από τη Eurostat, η οποία ζητάει να εγγραφούν στο δημόσιο χρέος. Ο Χρήστος Σταϊκούρας ανέφερε για το θέμα ότι «η δομή και τα χαρακτηριστικά του "Ηρακλή" έχουν την έγκριση όλων των θεσμών» και πως η κυβέρνηση περιμένει τις ανακοινώσεις.

Ο καθηγητής του Οικονομικού Πανεπιστημίου Αθηνών, Γιώργος Βάμβουκας, λέει στη LiFO ότι «όσοι έχουν στοιχειώδεις γνώσεις δημόσιων οικονομικών, γνωρίζουν ότι τα δάνεια που χορηγούνται με εγγυητή το κράτος θα έπρεπε να συμπεριλαμβάνονται στο δημόσιο χρέος της χώρας». Για τον ίδιο το «πρόγραμμα "Ηρακλής" απέτυχε παταγωδώς στην πράξη».

Ο «Ηρακλής», πάντως, ήταν ένα σχέδιο που θα εφάρμοζε και ο ΣΥΡΙΖΑ. Το 2019, ο πρώην υπουργός Οικονομικών, Ευκλείδης Τσακαλώτος, εγκαλούσε την κυβέρνηση, ούτε λίγο ούτε πολύ, ότι τους το έκλεψε: «Για άλλη μία φορά παρουσιάζει ως επιτυχία δική της ένα σχέδιο που είχε ήδη επεξεργαστεί η προηγούμενη κυβέρνηση και είχε διαβουλευτεί γι' αυτό με την Ευρωπαϊκή Επιτροπή, καθιστώντας το ώριμο για έγκριση».

Σήμερα ο ΣΥΡΙΖΑ ζητάει από την κυβέρνηση να μην τολμήσει «να φεσώσει τον ελληνικό λαό με σχεδόν 20 δισ. για να παίρνουν τα funds κοψοχρονιά τα σπίτια της μεσαίας τάξης».

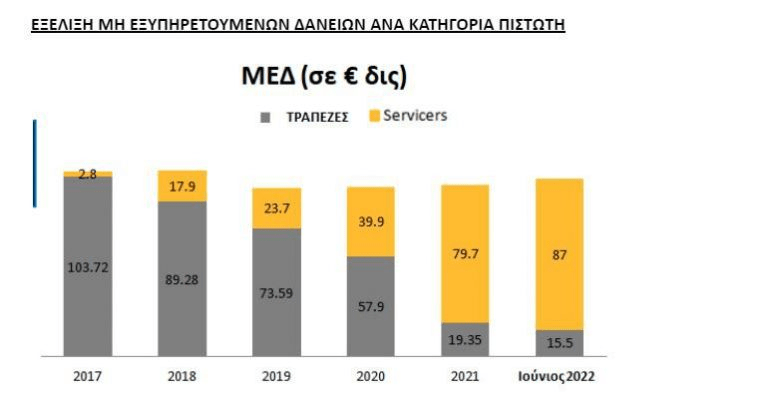

Το πρώτο εξάμηνο του 2022 τα κόκκινα δάνεια που είναι στα χέρια των funds έφτασαν τα 87 δισ. ευρώ, ενώ 15 δισ. δάνεια βρίσκονται ακόμη στις τράπεζες. Θα μπορούσε να υπάρξει άλλη επιλογή; Ο καθηγητής Οικονομικών και πρώην υπουργός Οικονομικών, Νίκος Χριστοδουλάκης, έχει υποστηρίξει ότι «θα ήταν πολύ καλύτερο αν επέμεναν οι ίδιες οι τράπεζες σε μια απευθείας διαπραγμάτευση με τους δανειολήπτες».

Επειδή όμως, όπως λέει, αυτοί που εμφανίζονται ως μη εξυπηρετούντες δανειολήπτες «δεν είναι ένα ενιαίο οικονομικό ή κοινωνικό σύνολο, αλλά υπάρχουν πολλές κατηγορίες», θα έπρεπε να απομονωθούν οι λεγόμενοι στρατηγικοί κακοπληρωτές στους οποίους «δεν θα πρέπει να υπάρξει καμία επιείκεια, και να βοηθηθούν οι πραγματικά αδύναμοι που έχουν χτυπηθεί από την κρίση».

O καθηγητής Οικονομικών στο Πάντειο Πανεπιστήμιο, Κώστας Μελάς, εξηγεί ότι «ο τρόπος που επιλύθηκε το πρόβλημα των κόκκινων δανείων στον τραπεζικό τομέα, δηλαδή με τη δημιουργία ομολόγων πώλησης σε funds, επί της ουσίας έδωσε σημαντική βοήθεια για άλλη μία φορά στις τράπεζες, ενώ αφήνεται η κοινωνία στο έλεος των funds».

Τα funds που αγόρασαν τα δάνεια και ο ρόλος των servicers

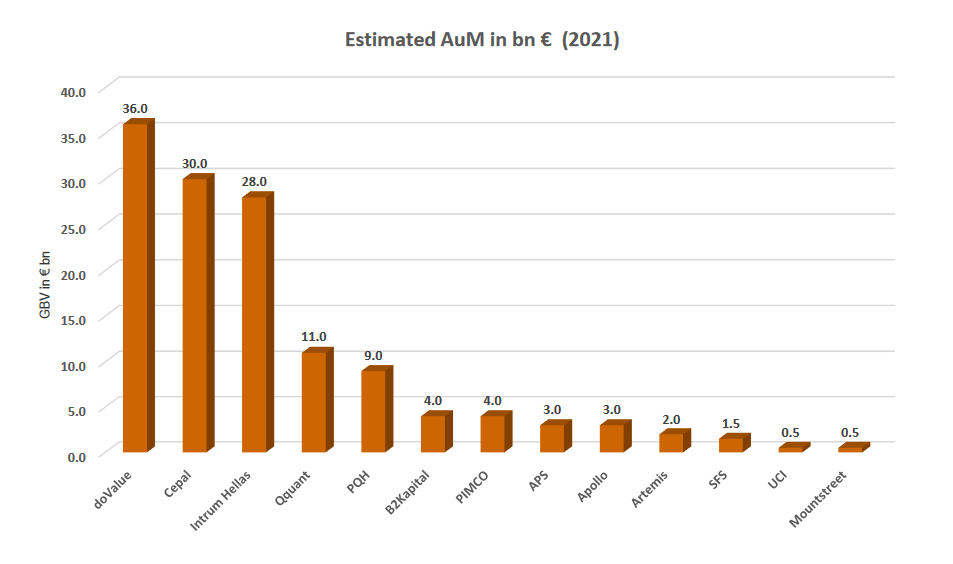

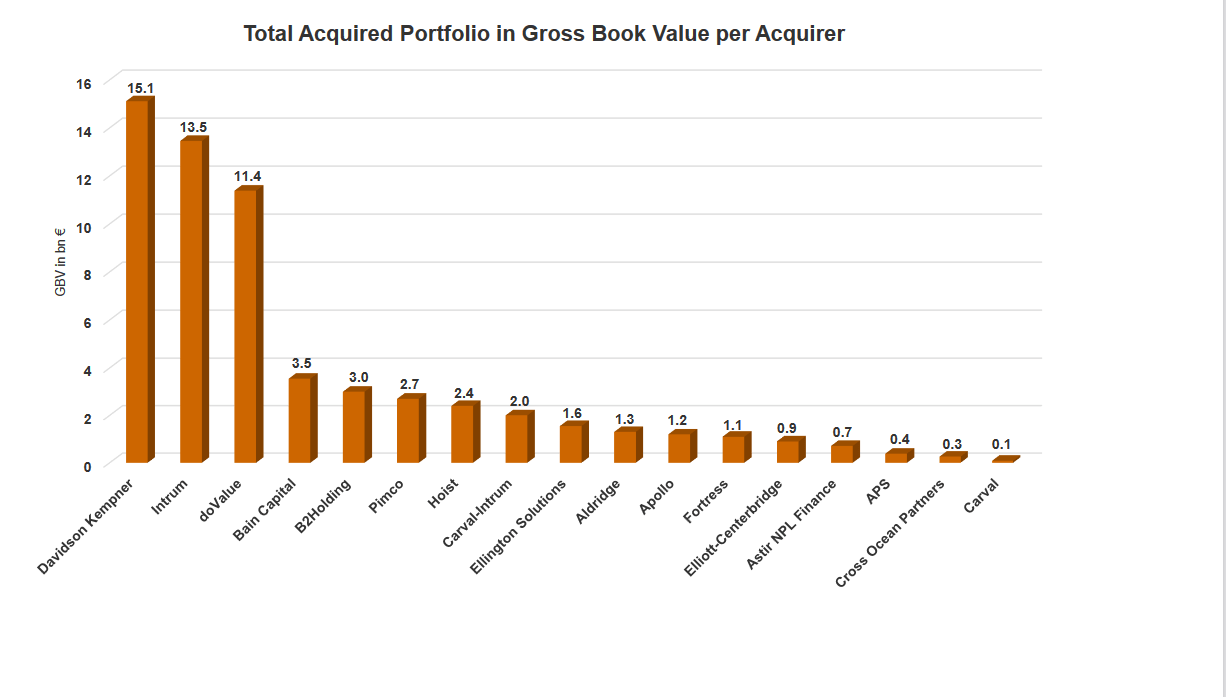

Σήμερα στην Ελλάδα δραστηριοποιούνται περίπου 20 funds. Από τα μεγαλύτερα είναι η αμερικανική Davidson Kempner, που κατέχει 15,1 δισ. κόκκινων δανείων, η σουηδική Intrum, με 13,5 δισ., και η ιταλική doValue με 11,4 δισ. δάνεια.

H διαχείριση των δανείων για λογαριασμό των funds γίνεται από τους servicers, τις Εταιρείες Διαχείρισης Απαιτήσεων από Δάνεια και Πιστώσεις, όπως ονομάζονται επίσημα. Yπάρχουν 23 τέτοιες εταιρείες, οι οποίες έχουν αδειοδοτηθεί από την Τράπεζα της Ελλάδος. Στις πιο δραστήριες συγκαταλέγονται η doValue Greece, η Cepal η Intrum, η Quant, B2Kapital και η Pimco.

Οι τρεις πρώτες ξεκίνησαν ως θυγατρικές των τραπεζών και σήμερα είναι μέλη των ομίλων funds που επενδύουν στην αγορά χρέους. Οι επενδυτές που έχουν αγοράσει το χρέος των νοικοκυριών και των επιχειρήσεων έχουν τη δυνατότητα, μέσω των servicers, να προχωρήσουν σε ρύθμιση ή ακόμη και «κούρεμα» του δανείου, ώστε να γίνει βιώσιμο και να μπορεί να το εξυπηρετήσει ο οφειλέτης. Μπορούν επίσης να προχωρήσουν σε πλειστηριασμούς των ακινήτων που είναι υποθηκευμένα στα δάνεια που αγόρασαν.

Τα δάνεια με εξασφαλίσεις, όπως λέγονται, είναι αυτά που πουλήθηκαν πιο ακριβά από τα υπόλοιπα. Όταν υποθηκευμένο ακίνητο σε ένα δάνειο έχει μεγάλη εμπορική αξία, τα funds γνωρίζουν ότι από τη ρευστοποίηση, δηλαδή τον πλειστηριασμό του ακινήτου, θα έχουν μεγαλύτερο κέρδος απ' ό,τι αν προχωρήσουν σε μια μακροχρόνια ρύθμιση του δανείου με τον οφειλέτη.

Με όρους αγοράς, η δραστηριότητά τους συμβάλλει στην «εξυγίανση και την ανάπτυξη» της ελληνικής οικονομίας, όπως αναφέρει έμπειρο τραπεζικό στέλεχος. «Είτε με τη διάσωση των υπερχρεωμένων νοικοκυριών και επιχειρήσεων μέσω ρυθμίσεων, οι οποίες, εφόσον εξυπηρετούνται, κάποια στιγμή θα έχουν και πάλι πρόσβαση στον τραπεζικό δανεισμό, είτε με την επανένταξη των ακινήτων που υπάρχουν πίσω από αυτά τα δάνεια στην πραγματική οικονομία», όταν αυτά, μετά τους πλειστηριασμούς, αλλάξουν χέρια, δηλαδή τα αγοράσουν νέοι επενδυτές, εάν πρόκειται για εμπορικά ακίνητα, και «τα επανατοποθετήσουν στην αγορά».

Το real estate του χρέους

Ήδη, τα ισχυρότερα funds έχουν φτιάξει πλατφόρμες διαχείρισης ακινήτων για να εκμεταλλευτούν τα ακίνητα των πλειστηριασμών. Οι εταιρείες αυτές διαθέτουν τεχνικούς και συμβούλους real estate, προωθώντας την πώληση των ακινήτων με τη μορφή που έχουν σήμερα ή ακόμα και την αναβάθμισή τους, για να αυξηθεί η αξία τους.

Οι εταιρείες που έχουν συσταθεί για τη διαχείριση των ακινήτων είναι η Altamira του fund doValue και η Intrum Reo Solutions της Intrum. Αναμένεται και η δημιουργία τρίτης εταιρείας ακινήτων με ένα κοινοπρακτικό σχήμα, στο οποίο θα συμμετέχει το αμερικανικό fund Davidson Kempner.

Παράλληλα, σε πλήρη ανάπτυξη βρίσκεται και η αγορά από «δεύτερο χέρι»: funds αγοράζουν πακέτα δανείων από άλλα funds. Αυτός ήταν και ένας από τους στόχους του «Ηρακλή», να δημιουργήσει «τεράστιες επενδυτικές ευκαιρίες σε μια διεθνή αγορά που αναζητεί αποδόσεις».

Τον περασμένο Σεπτέμβριο, μάλιστα, πραγματοποιήθηκε στη δευτερογενή αγορά η πρώτη πώληση ενός κλαδικού χαρτοφυλακίου που αφορά την πώληση πακέτου κόκκινων δανείων 250 εκατ. ευρώ, στο οποία είναι υποθηκευμένα 72 ξενοδοχεία που ανήκουν σε τρία ξένα funds. Η συναλλαγή έγινε από την εταιρεία διαχείρισης αυτών των δανείων, την Intrum Hellas.

Στην άλλη πλευρά του χρέους βρίσκονται οι οφειλέτες. Σήμερα «στα χέρια των funds βρίσκονται 760.000 ακίνητα ως εξασφαλίσεις δανείων και προβλέπονται 160.000 πλειστηριασμοί λόγων των μνημονιακών δεσμεύσεων και του "Ηρακλή"», λέει ο πρόεδρος της Ομοσπονδίας Δανειοληπτών, Βαγγέλης Κρητικός.

Σήμερα η πρώτη κατοικία των αδύναμων προστατεύεται μόνο αν αυτοί πιστοποιηθούν ως ευάλωτοι οφειλέτες από την Ειδική Γραμματεία Διαχείρισης Χρέους, βάσει συγκεκριμένων εισοδηματικών και περιουσιακών κριτηρίων. Όσοι από αυτούς ρυθμίσουν τις οφειλές τους μέσω του νέου εξωδικαστικού μηχανισμού δικαιούνται για μια πενταετία στεγαστικό επίδομα από 75 έως 210 ευρώ.

Όσοι δεν έχουν τη δυνατότητα να πληρώσουν δόσεις ρύθμισης, θα πάρουν επίσης το επίδομα, αλλά θα πρέπει να διαλέξουν τη «δεύτερη ευκαιρία», να παραχωρήσουν το σπίτι τους στον ειδικό φορέα απόκτησης ακινήτων, ο οποίος θα λειτουργήσει τους επόμενους μήνες, και να καταβάλουν ενοίκιο για 12 χρόνια, το οποίο θα υπολογίζεται βάσει της εμπορικής αξίας των ακινήτου. Μετά τη δεκαετία θα μπορούν να ξαναγοράσουν την κατοικία τους στην εμπορική αξία που θα έχει τότε, χωρίς να προσμετρώνται οι δόσεις που έχουν καταβάλει όλα αυτά τα χρόνια.

Ο δημόσιος διεθνής διαγωνισμός για τον φορέα στον οποίο θα πηγαίνουν τα σπίτια των φτωχών είναι σε εξέλιξη. Έχουν εκδηλώσει ενδιαφέρον έξι επενδυτικά σχήματα, στα οποία συγκαταλέγονται και funds που έχουν αγοράσει κόκκινα δάνεια από τις ελληνικές τράπεζες.

Σύμφωνα με τα στοιχεία που πήραμε από την Ειδική Γραμματεία Διαχείρισης Χρέους, μέχρι πριν από 15 ημέρες είχαν υποβληθεί συνολικά 84 αιτήσεις στο ενδιάμεσο επιδοτούμενο πρόγραμμα που θα λειτουργήσει ως προθάλαμος για τους αδύναμους μέχρι τη δημιουργία του φορέα.

Η μικρή προσέλευση, όπως μας λένε οι δικηγόροι, οφείλεται «στη διστακτικότητα των πολιτών να εκχωρήσουν την κατοικία τους». Μέχρι στιγμής ως ευάλωτοι έχουν πιστοποιηθεί 488 οφειλέτες, ενώ υπάρχουν 5.500 που έχουν ξεκινήσει αιτήσεις, οι οποίες βρίσκονται στο στάδιο της αξιολόγησης.

Το fund στο Δουβλίνο, το σπίτι στα Τρίκαλα

Στην πλατφόρμα των ηλεκτρονικών πλειστηριασμών e-action είναι αναρτημένοι 47.796 πλειστηριασμοί για το 2022. Οι 19.235 αφορούν εκποιήσεις κατοικιών. Οι 10.089 πλειστηριασμοί σπιτιών έχουν ολοκληρωθεί, ενώ 4.152 βρίσκονται σε αναστολή και κάποιοι έχουν ματαιωθεί. Όσοι νομίζουν ότι, αν μπουν, θα δουν βίλες και πολυτελή ακίνητα, θα εκπλαγούν, καθώς υπάρχουν δεκάδες σπίτια χαμηλής αξίας που βρίσκονται σε λαϊκές γειτονιές.

«Η στόχευσή των funds είναι να πάρουν τα χρήματά τους σύντομα. Προτείνουν ρυθμίσεις στις οποίες οι πολίτες δεν μπορούν να ανταποκριθούν. Δεν τους ενδιαφέρει να ρυθμίσουν. Κινούνται επιθετικά, στη λογική ό,τι εισπράξουν μέσω πλειστηριασμών», λέει η κ. Καλαποθαράκου.

Για την πρόεδρο της ΕΚΠΟΙΖΩ, «η απόδειξη της επιθετικής πολιτικής των funds είναι η κύρια κατοικία 48 τετραγωνικών στα Τρίκαλα που γλίτωσε από το σφυρί του πλειστηριασμού στο παρά πέντε για χρέος 10.773 ευρώ, με τη δήλωση του "ευάλωτου οφειλέτη" που εξέδωσε. Ο ιδιοκτήτης του δεν ήταν ενημερωμένος για το προσωρινό καθεστώς προστασίας που παρέχει η πολιτεία και ούτε η εταιρεία που διαχειρίζεται το δάνειό του για λογαριασμό fund που εδρεύει στο Δουβλίνο τον είχε ενημερώσει», μας λέει.

Πώς ξηλώθηκε η προστασία της πρώτης κατοικίας

Από το 2015 και μετά ψηφίστηκε μια σειρά νόμων που ξήλωσαν την προστασία της πρώτης κατοικίας και διευκόλυναν παράλληλα τη διενέργεια των πλειστηριασμών, όπως εξηγεί ο κ. Κρητικός. «Το 2015, με τον νόμο 4354 έρχεται η πλήρης απελευθέρωση των κόκκινων δανείων και αλλάζει επί το δυσμενέστερο ο νόμος Κατσέλη».

Το 2010 η τότε υπουργός Οικονομίας Λούκα Κατσέλη εισάγει για πρώτη φορά την έννοια της πτώχευσης των φυσικών προσώπων. Με τον νόμο αυτό τα νοικοκυριά ρύθμιζαν τα χρέη τους δικαστικά και η πρώτη κατοικία εξαιρούνταν από τον πλειστηριασμό.

Το 2015, υπό την πίεση της Τρόικας, η οποία απαιτούσε ολική κατάργηση της προστασίας, ο ΣΥΡΙΖΑ τροποποιεί τον νόμο και περιορίζει τα όρια προστασίας που ίσχυαν έως το 2018. Η πρώτη κατοικία προστατευόταν, εφόσον είχε αντικειμενική αξία έως 280.000 και το εισόδημα του νοικοκυριού ήταν έως 40.000 ευρώ. Το 2019, με νέο νόμο (ν. 4605), ο ΣΥΡΙΖΑ δημιουργεί νέο πλαίσιο προστασίας της πρώτης κατοικίας, ακόμη πιο κουτσουρεμένο, το οποίο παρατάθηκε και από τη σημερινή κυβέρνηση δύο φορές, μέχρι και τον Ιούλιο του 2020: «Καταφέραμε να σώσουμε κάποιες πρώτες κατοικίες με τις ρυθμίσεις δανείων που κάναμε, αλλά οι προϋποθέσεις ένταξης ήταν αυστηρές και πολλοί έμειναν απ' έξω», λέει η κ. Καλαποθαράκου. Ρυθμίστηκε ποσό 19,1 εκατ. δανείων. Το ποσό αυτό κρίθηκε «εξαιρετικά μικρό σε σχέση με τα 90 δισ. των κόκκινων δανείων».

Παράλληλα με το σταδιακό ξήλωμα της πρώτης κατοικίας ψηφίστηκαν κι άλλοι νόμοι που διευκόλυναν την εκτέλεση των πλειστηριασμών και αφαίρεσαν τα νομικά όπλα άμυνας των οφειλετών. Με νόμο του 2017 οι πλειστηριασμοί γίνονται ηλεκτρονικά για να αποφεύγονται τα μπλόκα που έστηναν οι οργανώσεις και οι δανειολήπτες. Την ίδια χρονιά περνάει τροπολογία με την οποία θεσμοθετείται η αυτεπάγγελτη δίωξη για τους πολίτες που εμποδίζουν ηλεκτρονικούς πλειστηριασμούς.

Τα χαμένα όπλα του δανειολήπτη

Το 2021 γίνονται αλλαγές στον κώδικα Πολιτικής Δικονομίας για τους άγονους πλειστηριασμούς, δηλαδή αυτούς που δεν ολοκληρώνονται γιατί δεν βρίσκεται αγοραστής. Μέχρι το 2021, μετά από έναν ανεπιτυχή πλειστηριασμό, η τιμή του ακινήτου μειωνόταν μόνο με δικαστική απόφαση. Τώρα γίνεται ηλεκτρονικά και μειώνεται αυτόματα κατά 20% την πρώτη φορά και κατά 35% συνολικά τις επόμενες.

Η αυτοματοποίηση, όμως, «δημιουργεί κίνητρα στον εκάστοτε αγοραστή να αποκτήσει το ακίνητο με χαμηλότερο τίμημα και στο τέλος να το αγοράσει στο 65% της αξίας του. Ταυτόχρονα, ο ιδιοκτήτης του ακινήτου χάνει τη δυνατότητα να λάβει ό,τι περισσέψει από την πώληση. Το μειωμένο τίμημα μπορεί κάποιες φορές να μη φτάσει καν για το σύνολο των οφειλών που έχει». Η δικηγόρος Αναστασία Μήλιου μας λέει ότι «ο οφειλέτης έχει χάσει επίσης τη βασικότατη αίτηση αναστολής του πλειστηριασμού κατά το στάδιο της κατάσχεσης, ένα από τα βασικότερα μέτρα άμυνας που είχε».

Με έναν πτωχευτικό νόμο το 2020 η ΝΔ ήρθε να αντιμετωπίσει το ζήτημα του ιδιωτικού χρέους και το μπαράζ πλειστηριασμών για τους ιδιοκτήτες των κόκκινων δανείων. Οι οφειλέτες μπορούν να ρυθμίσουν οφειλές σε τράπεζες, funds και Δημόσιο (εφορίες και ασφαλιστικά ταμεία) μέσω του εξωδικαστικού μηχανισμού ρύθμισης οφειλών. Μόνο έτσι μπορούν να προστατευτούν από πλειστηριασμούς και κατασχέσεις.

Πρόκειται για μια ηλεκτρονική πλατφόρμα στην οποία ο ενδιαφερόμενος υποβάλλει αίτηση και η ρύθμιση για τις δόσεις και τον χρόνο που θα ξεχρεώσει τις οφειλές του παράγεται μηχανικά μέσω ενός αλγόριθμου.

Στα τελευταία νούμερα που έδωσε ο υπουργός Οικονομικών, ανέφερε 2.072 ρυθμίσεις οφειλών συνολικού ύψους 373 εκατομμυρίων, ένας μικρός αριθμός σε σχέση με τα δισεκατομμύρια του ιδιωτικού χρέους. Αυτός είναι και ο λόγος που ο εξωδικαστικός μηχανισμός έχει επικριθεί από τον ΣΥΡΙΖΑ ως αναποτελεσματικός, με την κυβέρνηση να αναγνωρίζει ότι «οι επιδόσεις, αν και δεν είναι ακόμη οι επιθυμητές, είναι καλύτερες από τα σχήματα που υλοποιήθηκαν τα προηγούμενα 12 έτη».

Ο στόχος που έχει τεθεί είναι «η ρύθμιση οφειλών ύψους 1 δισ. ευρώ εντός των επόμενων μηνών». Ωστόσο ο νέος νόμος δεν δεσμεύει τράπεζες και funds να αποδεχθούν τις προτάσεις ρύθμισης που παράγει ο αλγόριθμος της πλατφόρμας. Τα υψηλά ποσοστά απόρριψης των ρυθμίσεων από τους κατόχους των κόκκινων δανείων αποτέλεσαν αιτία του τελευταίου θερμού επεισοδίου μεταξύ του Χρήστου Σταϊκούρα, τραπεζιτών και servicers, ο οποίος ζήτησε περισσότερες ρυθμίσεις κόκκινων δανείων και λιγότερους πλειστηριασμούς.

Από την άλλη πλευρά, η Ένωση Εταιρειών Διαχείρισης από Δάνεια και Πιστώσεις, που εκπροσωπεί τους servicers, υποστηρίζει ότι οι πλειστηριασμοί αποτελούν την ύστατη λύση για τις περιπτώσεις παντελούς έλλειψης συνεργασίας από την πλευρά των δανειοληπτών.

O πρόεδρός της, Τάσος Πανούσης, έχει αναφέρει ότι από το 2020 έως σήμερα οι servicers έχουν ολοκληρώσει ρυθμίσεις ύψους άνω των 7,5 δισεκατομμυρίων: «Στην πλειονότητα των περιπτώσεων η λύση που προτείναμε, και έγινε αποδεκτή, περιλάμβανε άφεση χρέους. Επιπλέον, στο ίδιο διάστημα ρυθμίστηκαν πάνω από 430.000 δάνεια ύψους άνω των 8,5 δισεκατομμυρίων ευρώ, τα οποία διατηρούν οι τράπεζες στην κατοχή τους και τα οποία αναταξινομήθηκαν ως υγιή».

Οι τράπεζες παραχώρησαν πολύ εύκολα, προκειμένου να τα ξεφορτωθούν, τα μη εξυπηρετούμενα δάνεια στις Εταιρείες Διαχείρισης Απαιτήσεων, τις οποίες ενίοτε χρηματοδοτούν κιόλας. Το κράτος, δέκα χρόνια μετά την κρίση και παραπάνω, ακόμα δεν μπορεί ή δεν ενδιαφέρεται να διακρίνει όσους πραγματικά αδυνατούν να εξυπηρετήσουν τα δάνεια τους από τους λεγόμενους στρατηγικούς κακοπληρωτές που εκμεταλλεύονται καταστάσεις.